POST TERBARU

TABUNG SIMPANAN TERBAIK UNTUK ANAK KECIL GAP JUNIOR

Tabung simpanan terbaik untuk anak kecil dengan kumpul emas GAP Junior Public Gold untuk pelaburan masa depan kanak-kanak

Simpanan emas untuk anak kecil melalui Akaun Emas GAP Junior adalah salah satu cara terbaik simpan emas modal kecil untuk masa depan anak-anak bawah 18 tahun sebagainya dana pendidikan dan aset pelaburan masa depan anak.

Sejarah telah terbukti harga emas sentiasa meningkat sementara harga wang semakin menyusut, jadi simpanan terbaik untuk anak dalam jangkamasa panjang ialah simpanan emas yang selamat dari dimakan inflasi dengan nilainya semakin meningkat.

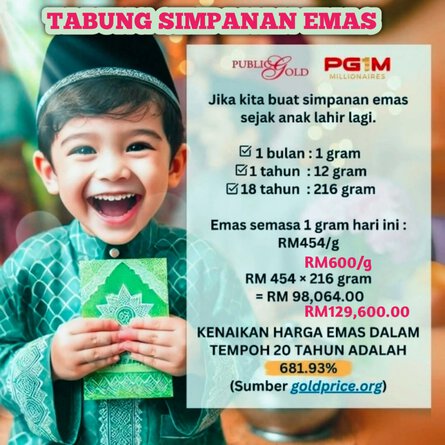

Simpanan emas GAP Junior Public Gold dianggap salah satu tabungan terbaik untuk kanak-kanak sebagai dana pendidikan masa depan yang membolehkan simpanan anak kecil seawal usia 1 hari sehingga berumur 18 tahun. Tabungan simpanan emas anak 1g sebulan akan dapat meningkatkan nilainya selari dengan kenaikan harga emas. Berbeza dengan tabung simpanan wang nilainya semakin menyusut selari dengan kejatuhan nilai wang.

Akaun emas GAP Junior Public Gold diuruskan oleh ibubapa sehingga anak berumur 18 tahun. Setelah anak berumur 18 tahun akaun GAP junior menjadi GAP ADULT yang diuruskan sendiri oleh anak-anak. Maklumat mengenai simpanan emas GAP klik CARA BELI EMAS GAP PUBLIC GOLD.

Pembelian emas minima GAP Junior hanya RM100 atau RM50 sebulan secara auto-debit dapat mengumpul gram emas yang nilainya cenderung meningkat mengikut masa, menjamin masa depan kewangan anak-anak dengan aset fizikal, dan mudah diuruskan secara online.

KELEBIHAN SIMPAN EMAS GAP JUNIOR PUBLIC GOLD :

1. Simpanan Aset : Emas adalah aset fizikal yang nilainya terjamin cenderung meningkat dalam jangka panjang menjadikannya pelaburan terbaik.

2.Simpanan Awal: Boleh didaftarkan untuk anak seawal 1 hari sebagai dana pendidikan dan pelindung inflasi.

3. Mudah Jimat : Pembelian emas boleh dilakukan secara online melalui aplikasi atau website Public Gold

4. Murah Konsisten : Harga emas murah ikut harga emas antarabangsa dengan pembelian emas minima RM100 atau Auto-debit serendah RM50 sebulan menjadikan simpanan emas konsisten.

5. Dana Terjamin : Penyimpanan aset emas fizikal terjamin selamat dengan nilai meningkat berbanding simpanan wang nilai menyusut.

6. Mudah Suai : Pembelian emas mudah disesuaikan untuk pelbagai dana atau mudah ditambah online dan mudah dicairkan seluruh dunia.

CARA BELI EMAS GAP JUNIOR PUBLIC GOLD :

1.DAFTAR PERCUMA untuk

a) Anak bawah 18 tahun klik REGISTER GAP JUNIOR

b) Anak Atas 18 tahun klik REGISTER PUBLIC GOLD ADULT

atau

berikan maklumat nama penuh anak, ic anak, emel anak, nama ibu/bapa, nombor ic anak dan nombor telefon whatsapp kepada 0199185593 untuk saya daftarkan serta beri panduan berikutnya.

2. Selepas daftar, install aplikasi PUBLIC GOLD dan seterusnya LOGIN dengan menulis NOMBOR IC ANAK pada USERNAME dan PASSWORD

3.Seterusnya boleh mula beli emas klik TOP UP untuk beli emas minima RM100 dengan pembayaran mudah online banking.

4. Selepas buat belian pertama dan dapat KOD PG ahli, sebaiknya boleh tetapkan Auto Debit minimum RM50 untuk membeli emas (gram) setiap bulan. Klik PANDUAN AHLI PUBLIC GOLD DAN TEKNIK PELABURAN EMAS untuk panduan setelah pertama kali beli emas dapat kod pg

5.Emas terkumpul dalam akaun GAP Junior boleh dikeluarkan atau withdrawal dalam bentuk fizikal (gold bar/dinar) bila-bila masa atau biarkan terkumpul sebagai simpanan pendidikan.

KESILAPAN IBU BAPA MENYIMPAN UNTUK ANAK KECIL

Kesilapan utama ibu bapa menyimpan untuk anak termasuk tidak bermula awal, tidak konsisten, hanya bergantung pada akaun bank biasa (faedah rendah tanpa pelaburan), dan tidak menggunakan kemudahan auto-debit, yang melewatkan persediaan kewangan untuk masa depan anak seperti pendidikan, pelaburan atau permulaan hidup.

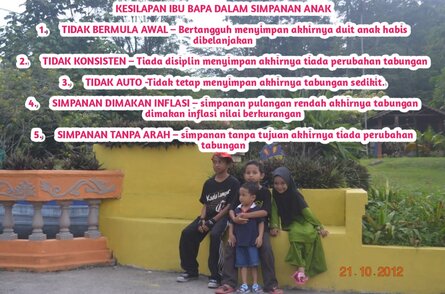

KESILAPAN IBU BAPA DALAM SIMPANAN UNTUK ANAK :

1. TIDAK BERMULA AWAL – Bertangguh menyimpan akhirnya duit anak habis dibelanjakan

2. TIDAK KONSISTEN – Tiada disiplin menyimpan akhirnya tiada perubahan tabungan

3. TIDAK AUTO -Tidak tetap menyimpan akhirnya tabungan sedikit.

4. SIMPANAN DIMAKAN INFLASI – simpanan pulangan rendah akhirnya tabungan dimakan inflasi nilai berkurangan

5. SIMPANAN TANPA ARAH – simpanan tanpa tujuan akhirnya tiada perubahan tabungan

Secara keseluruhan, GAP Junior Public Gold menawarkan cara yang terbaik, praktikal dan berdaya maju untuk membina kekayaan bagi kanak-kanak, menjamin masa depan mereka dengan simpanan emas yang kukuh.